今年も残り数日となった。米国株式市場は残り3日だ。

来年2026年の新NISAの注文はもうできるようだ。

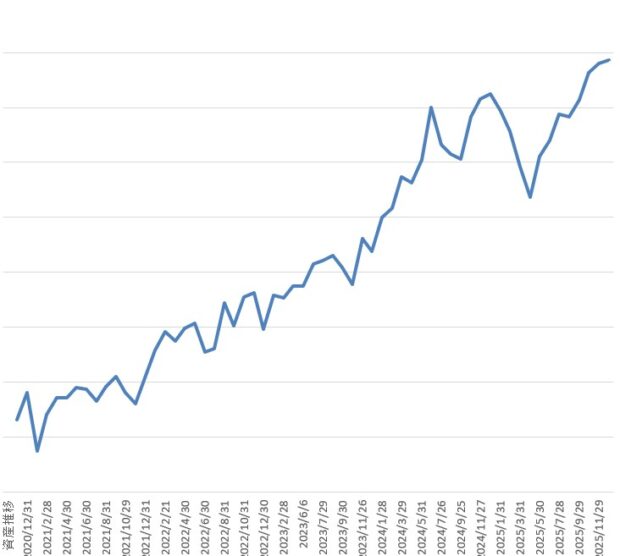

月曜日にはいくつか2026年度枠で株を発注をする予定なので、今年最後の月の集計を済ませた。

今月は前月比で、プラス11万円だった。何だかんだでS&P500は金曜日も高値更新をした。ドル円も156円だった。

これで今年の損益は、プラス122万円となった。

働いていないので資産を切り崩して生活しているが、今年12月までの生活費を差し引いても、なお122万円の利益があったということだ。

下がる下がると言われていた米国株が、これほど上げてくるなんて・・・。

しかし今年のS&P500は新興国や欧州株に比べ、大きくアンダーパフォームした。

(以下はAIによる記事)

2025年のS&P 500は、10年以上続いた米国株優位のトレンドから一転し、他の主要国や地域と比較して大幅にアンダーパフォーム(市場平均を下回る結果)となりました。

米国市場も単体で見ればプラス成長でしたが、国際分散投資がより高いリターンを生んだ年といえます。具体的な状況は以下の通りです。

1. 主要国・地域とのパフォーマンス比較(2025年実績)

2025年末時点のデータによると、S&P 500の年間リターンが約14〜18%であったのに対し、多くの国際市場がそれを大きく上回りました。

- 日本: 24.0%(主要市場でトップクラスのリターン)

- 欧州 (Eurozone): 36.2%

- 新興国 (Emerging Markets): 28.6%

- アジア50指数: 40.0%

- MSCI ACWI ex-US (米国を除く全世界株指数): S&P 500を10%以上上回るペースで推移

特にスペイン(+37%〜53%)や韓国(+62%)など、特定の国々で記録的な上昇が見られました。

2. アンダーパフォームの主な要因

米国株が相対的に苦戦した背景には、以下の要因が指摘されています。

- バリュエーションの格差: 年初時点で米国株(特に大型ハイテク株)は歴史的な高水準にあり、割安な欧州や日本、新興国市場へ資金がシフトする「マーケット・ローテーション」が起きました。

- 「米国例外主義」の減退: これまで米国一強を支えてきた経済成長への期待が和らぎ、他国への分散投資が進みました。

- ドル安の影響: 米ドルの弱含みが、ドル建てで投資を行う国際投資家にとって米国以外の資産価値を押し上げる要因となりました。

- 政策と不確実性: 関税政策などの不透明感から、米国内の成長株が一時的に避けられる局面がありました。

3. 今後の展望

ゴールドマン・サックスなどの大手金融機関は、今後10年間にわたって米国株が他の市場をアンダーパフォームし続ける可能性を予測しており、「米国株一本槍」から「国際分散」への戦略転換が重要視されています。

私の資産額は、最高値を更新した。

来年はNISAで米国S&P500ETFを買わないつもりだ。

その代わり、米国の個別株を買う予定でいる。

情報サービス(金融決済)

石油・天然ガス

製薬・バイオ

更に、新興国株・欧州株も買う予定だ。

南米・インド・ベトナム・ドイツ・フィリピン・ポーランド

来年からは、米国一極集中ではなく、世界分散投資が主流になりそうだ。